badnews 国产 央即将若何交代外资的短债抛售潮??

文/沧海一土狗badnews 国产

ps:2700字

序论]article_adlist-->2024年8月21日,央行通过专访的步地,抒发了对债券商场的见解:

三是认为央行要限制和决定国债商场利率水平。本体上,央行对永远国债利率的风险教唆,是为了壅塞羊群效应导致永远国债利率单边下行可能躲闪的系统性风险,并未建造永远国债利率区间。这与一些国度本质相配规货币策略限制国债收益率弧线是不同的。

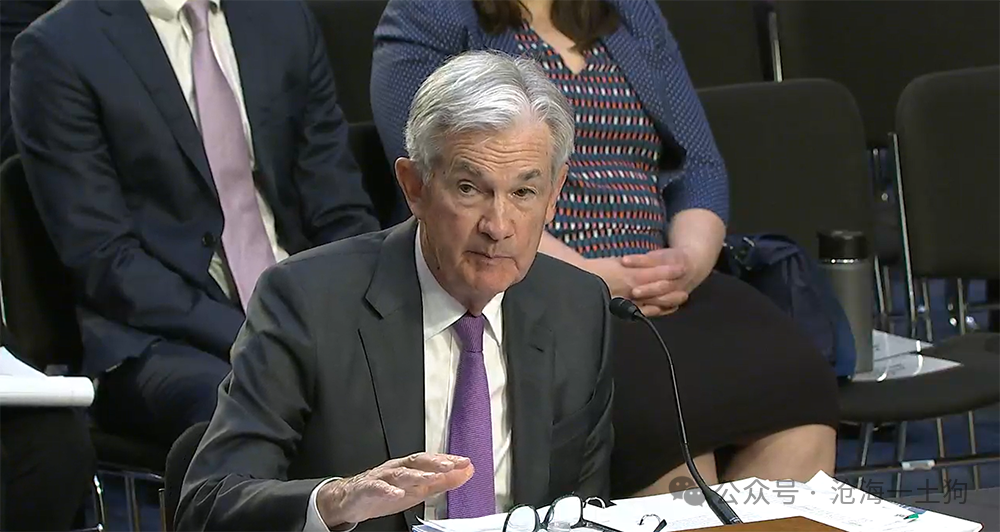

债券商场对这个表态的策动十分正面,长债收益率大幅回落。

然则,在统一天,《金融时报》还发表了这样一篇著作,

借他东说念主之口,以十分细办法口气,抒发了一种预判:好意思联储将在杰克逊霍尔人人央行年会上告示策略盘曲。

事实阐发,鲍威尔也委果是这样作念的:

1、策略调理的时机一经到来;降息的时机和要领将取决于数据、出息以及风险的均衡;

2、并不寻求或迎接进一步的劳能源商场降温;将尽一切起劲缓助苍劲的劳能源商场,同期在已矣价钱清爽方面取得进一步推崇;策略利率水平为交代风险提供了“满盈的空间”,包括劳能源商场出现进一步不利的疲软。

名义上来看,央行所温雅的是国内的债券商场;本体上,它密切温雅的是好意思联储的作为。

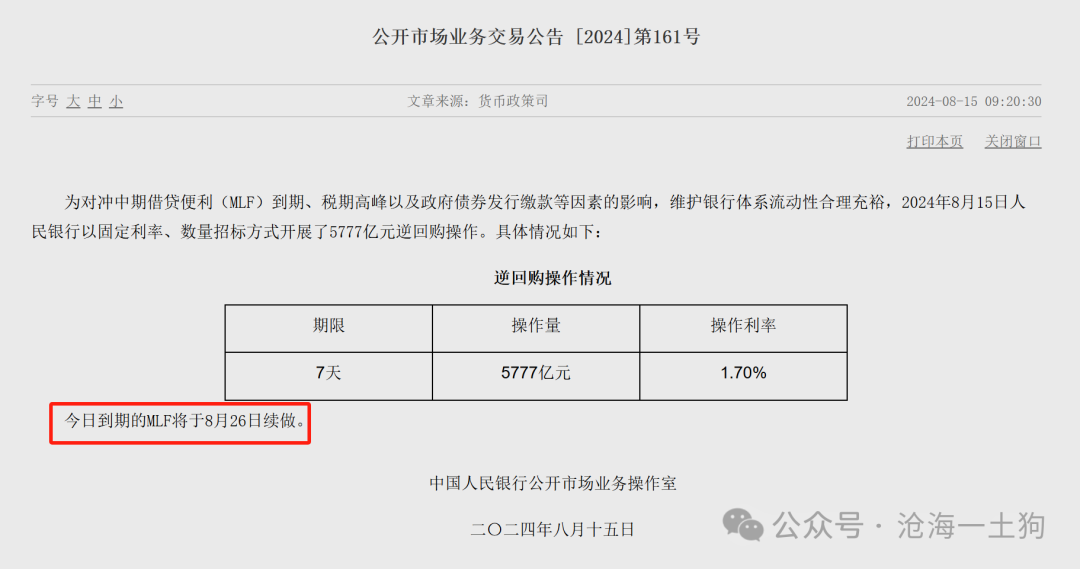

在8月15日,央行还作念了一个“十分不老例”的作为,把当日到期的4000亿MLF推迟到8月26日续作,即杰克逊霍尔年会后的第一个往未来。

站在咫尺这个时辰节点,咱们大体能搞明显央行的动机了,央行驰念鲍威尔放鸽引起汇率波动,从而迫使好多外资抛售短债。

为了对冲这波抛售潮,央行不错作念两个操作,

一、超量续作MLF,比喻,加多到1万亿;

二、降息MLF,提振商场心扉,比喻,从2.3%降息到2.2%;

那么,为什么央行会作念出如斯邃密的提前准备呢??这可能源自2022年Q4的“赎回潮”。

2022年Q4的外资冲击

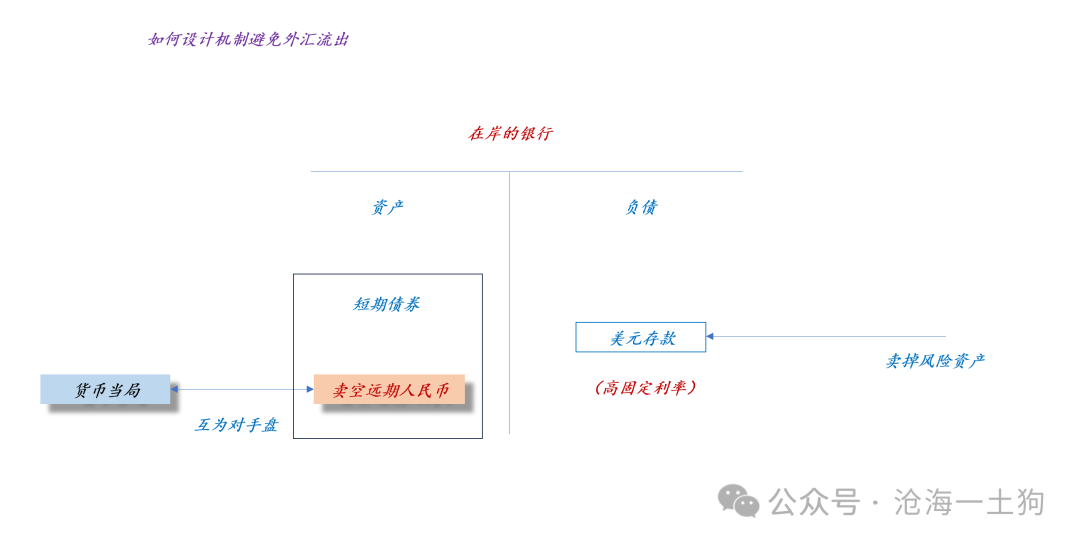

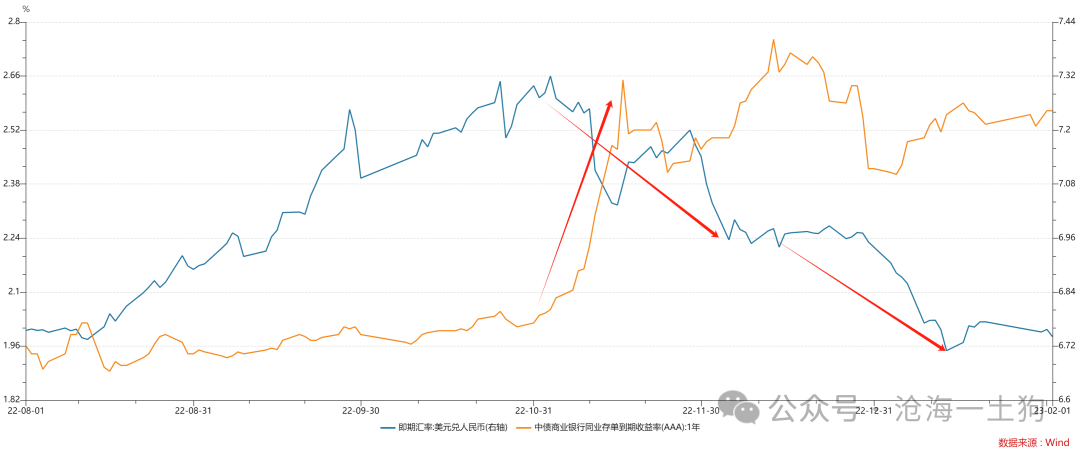

由于表里无风险利率存在较大的差距,外汇商场酿成了较高的掉期点,这肖似于股指期货里正基差,远期的东说念主民币多头要补贴空头正掉期点,平均在3%。

如上图所示,在这样一个大布景下,好多东说念主融会过债券商场和掉期商场来合成好意思元进款。

典型的来去是:2%的一年存单+3%的正掉期点,跟联邦基金利率的5.5%十分接近。在这个进程中,不抹杀一些激进的投资者会加杠杆作念这件事情。

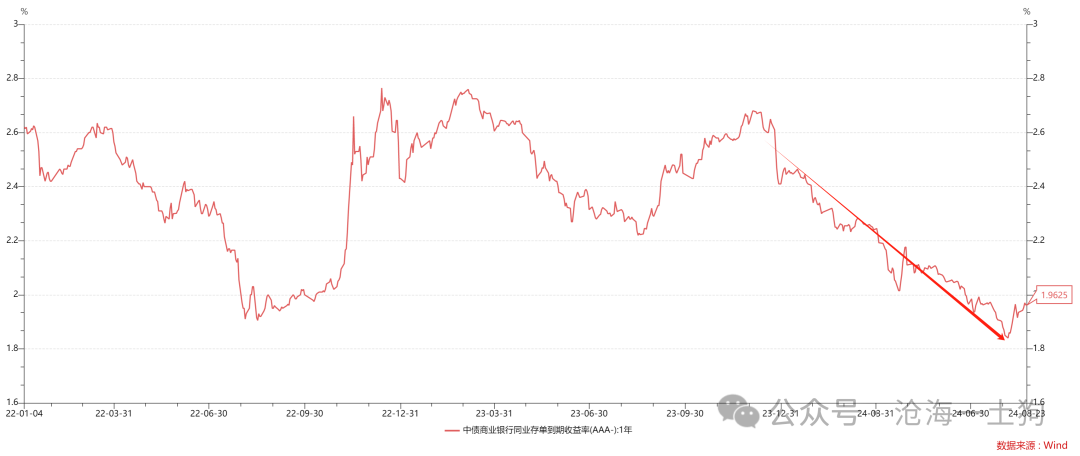

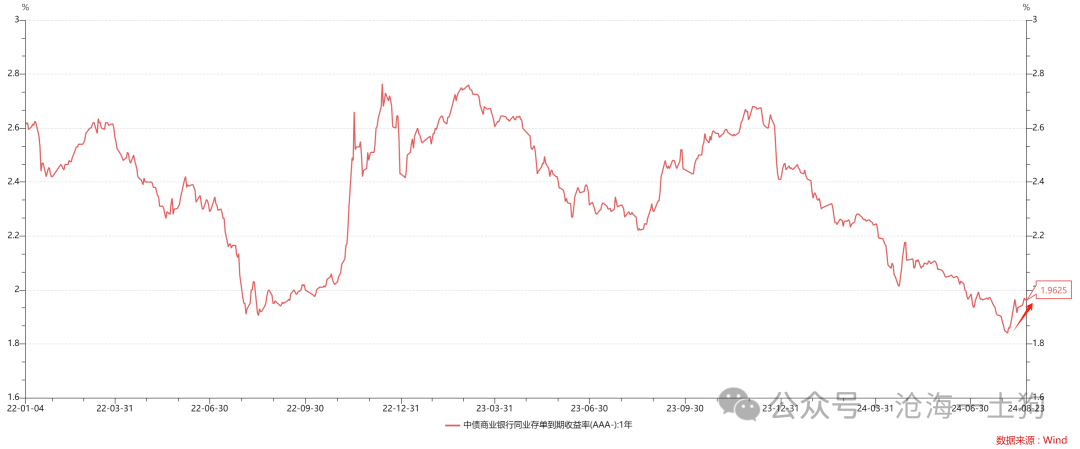

如上图所示,本年1-8月,一年存单利率大幅下行。外资很可能作念出了十分强大的孝顺。

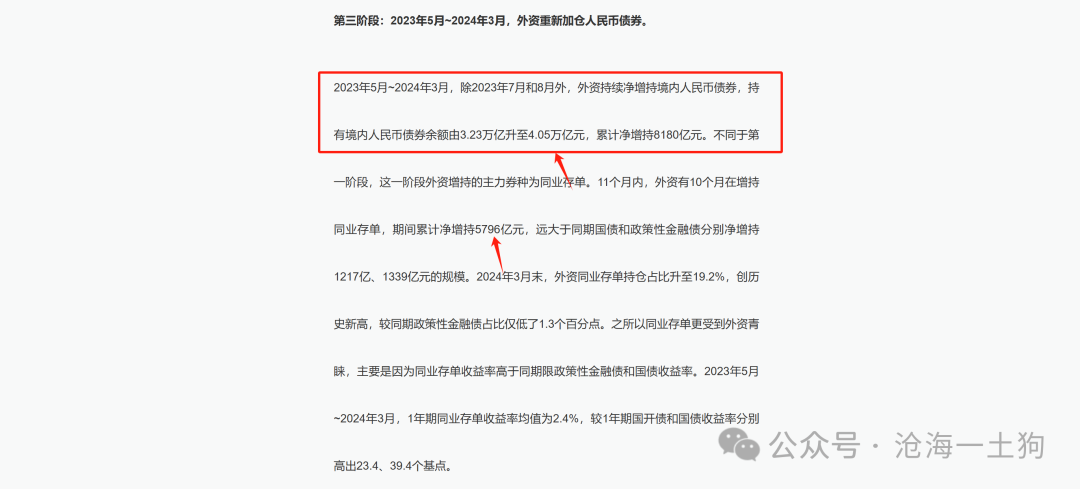

管涛和刘立品在《外资买债和东说念主民币海外化推崇》一文中作念了一个统计,

咫尺,外资的捏仓限制差未几在4万亿东说念主民币的体量。在这里,咱们需要选藏的是,其中有多大比例因为掉期点而存在。

一朝东说念主民币快速增值,偷拍自拍网挂钩的东说念主民币短债王人要被抛售出来。

恰是因为这个传导机制,在2022年Q4咱们不雅察了这样一幅场景,一方面东说念主民快速增值,另一方面一年存单利率快速拉升。

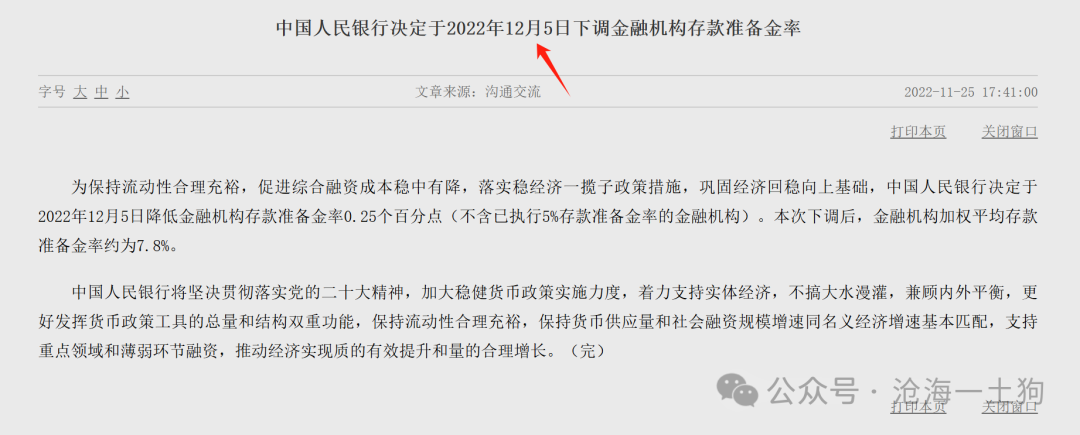

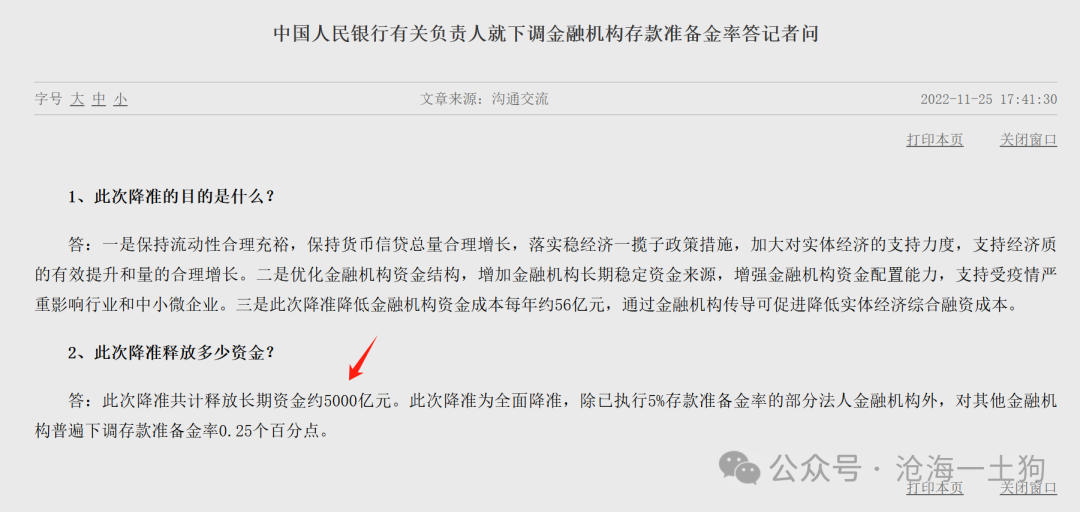

在那一次冲击中,央行的策略是滞后对冲,于2024年12月5日降准25bp。

降准之后badnews 国产,一年存单利率于2024年12月13日达到峰值的2.755%。这是那一次的训戒。

不言而喻,央行这一次的交代措施是不不异的,提前作念好了满盈的准备。

以银行欠债质地为核心的货币策略框架

为了更好地策动央行所作念的准备,咱们需要略略梳理一下当下的货币策略框架,

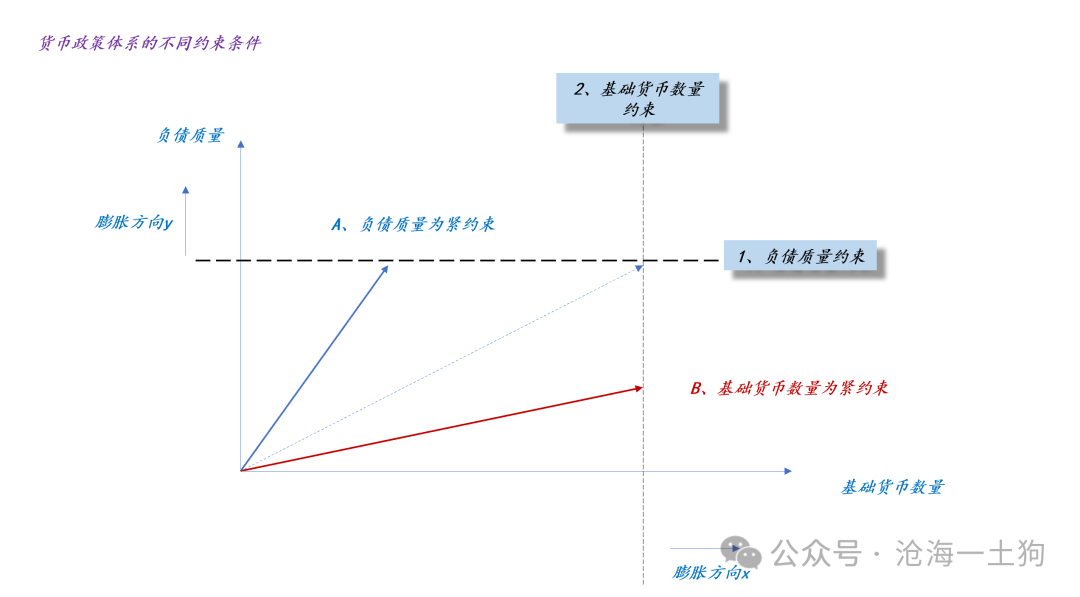

与传统的体系不同,咫尺的货币策略框架不以基础货币数目为紧管制,以生意银行的欠债质地为紧管制。

如上图所示,准备金的供应王人是事先供应,管够的,因此,准备金管制是随心管制。然则,生意银行需要选藏我方的欠债质地,尤其是短期欠债的加权平均期限。

那么,生意银行会若何提高我方的欠债质地呢?主要的办法便是跟非银进行钞票欠债表交换。

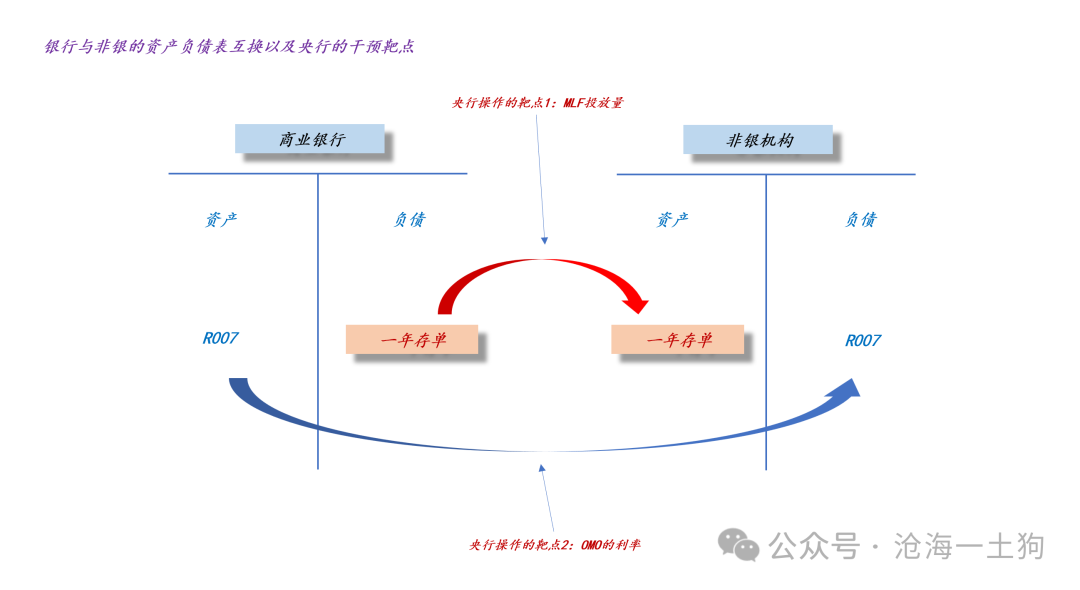

如上图所示,银行和非银在这个钞票欠债表交换中各取所需:

1、生意银行刊行存单,改善自身的欠债质地;

2、非银协助银行完成来去,得到息差收益;

央行的货币策略操作便是架构在这个银行-非银钞票欠债表交换之上的:

1、央行加多和银行的MLF来去,替代一年存单的刊行,从而缩短一年存单利率;

2、央行缩短OMO利率,加多息差空间,促使非银和银行的来去,从而缩短一年存单利率。

总的来说,央行有两个班师办段,1、数目本事,MLF的净投放量;2、价钱本事,OMO的利率水平。

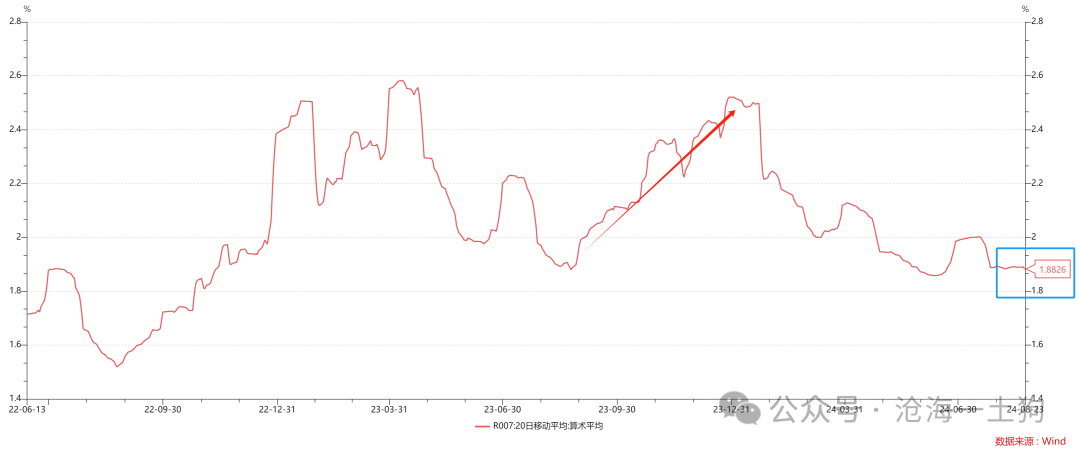

临了,这两个本事王人汇聚焦到一年存单利率上,这是国内债券系统最核心的利率。

咫尺,一年存单利率有所反弹,从1.83%反弹到了1.96%。

央行在轨制上的准备

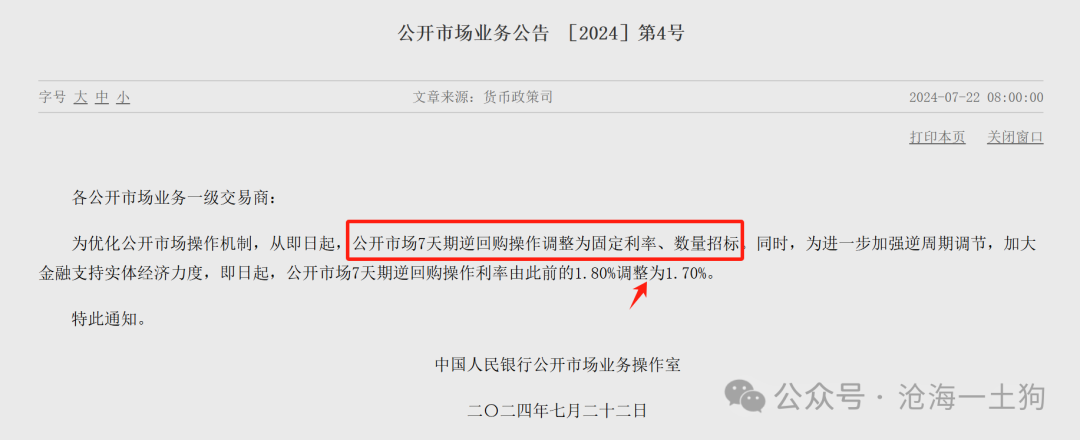

性爱姿势图如若以一年存单利率为核心去想考问题,咱们就容易策动央行在2024年7月22日的操作了。

那天有两个操作:

1、把OMO操作调理为固定利率、数目招标;

2、OMO利率降息10bp,从1.80%到1.70%;

其中,第一个操作更为要害,有了这个操作之后,咱们基本上和海外接轨了,货币体系从数目型转为价钱型。

在2022年Q4时,咱们的货币体系如故偏向于数目型,这有一个很大的bug,央行无法马上地反馈金融机构的基础货币需求。因此,当外资大批抛售短债之后,资金利率核心也大幅上行了,从1.90%傍边上涨至2.50%隔壁。

通过把公开商场招标方式盘曲为【固定利率,数目招标】,反馈不及的问题也得到了科罚。

如上图蓝框区域所示,咫尺,资金利率核心保捏自如,守护在1.90%隔壁。

因此,从轨制筹划的角度来看,在上一轮外资冲击中,资金利率会大幅上行,然则,这一轮不再见出现这种情况,因为轨制变了。

如上图所示,咫尺每天逆回购的操作量有零有整且大幅波动,这证实,当下的轨制是按需分派,把价钱波动升沉成招标数目的波动。

收尾语]article_adlist-->好多商场东说念主士对央行教唆债市风险的活动颇有微词,又对央行“降息OMO利率”、“更正公开商场招标机制”以及“推迟MLF续作”等活动示意困惑。

说真话,央行信得过的敌手盘并不是债券商场自己,想让债券商场“哑火”太容易了——班师提高OMO利率20bp即可。央行并不是果然留神“你们到底挣了几个bp”,它的敌手盘是好意思联储,是外资。

在上一波外资抛售潮中,央行一经恍悟了其冲击进程有多大,临了不得不降息25bp来交代。能够,他们以为那一轮让他们很狼狈,以致有点难过。

因此,这一次央行作念了愈加邃密的准备:

1、提前喊话,放松资管机构限制的膨大速率;

2、重作念公开商场招标机制,幸免资金利率核心抬升;

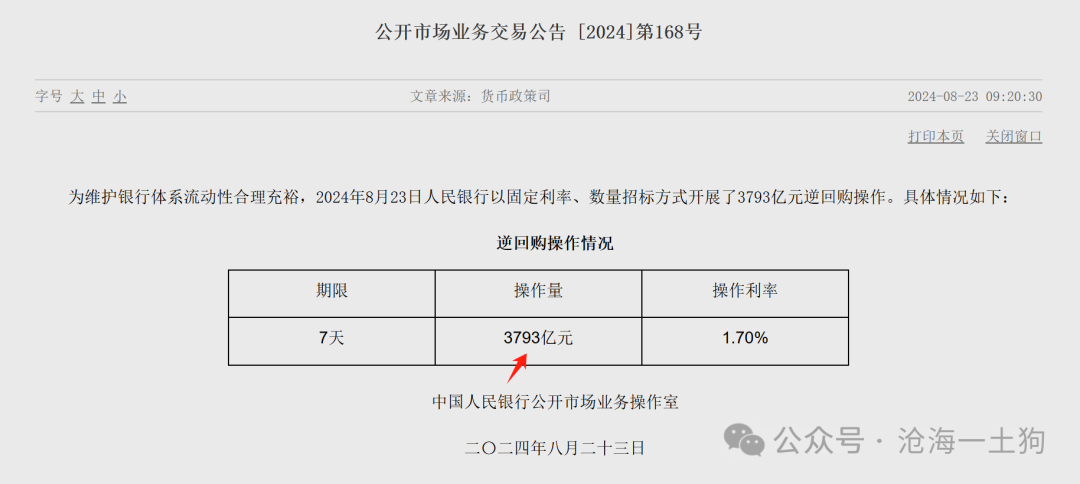

3、卡点杰克逊霍尔年会,实时MLF超量续作,提前投放中永远资金;

在上一轮冲击中,央行最终开释了5000亿中永远资金来平息风云。因此,咱们瞻望下周一央即将作念一万亿MLF,净投放6000亿中永远资金来见谅冲击(ps:这是比拟乐不雅的场景,也有可能这6000亿的投放被拆细)。

说真话,商场温雅的点央行根柢不太温雅,因为根柢就不是一个层级的存在。

ps:数据来自wind,图片来自网罗

对于好意思联储降息对a股的意旨兼论跨境成本流动为什么汇率是最蹙迫的货币策略变量??

对于东说念主民币增值导致债券利率上行的“反直观”逻辑

End

苹果用户请扫二维码,安卓用户可点击衔接:

沧海一土狗的常识星球

本号唯独的常识星球号

定位:升级领路框架的想维实验室

星球的主体是一系列具备一致性的模子

星主每天融会过增量音问和商场反馈锤真金不怕火模子

这个锤真金不怕火进程便是逐日的股市和债市复盘

因此,这一系列模子亦然动态升级的

此外,星球里还有对蹙迫的悦目或事件的点评

以及一些跟公众号内容不同的随笔

迎接加入

]article_adlist-->(转自:沧海一土狗)badnews 国产

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

![一生一世酒色网 [RPG/AI汉化]赓续侍从的魅魔酱/続おっかけサキュバスちゃん~The Book of Succubus~[1.24g]](/uploads/allimg/241225/25213T2010DW.jpg "一生一世酒色网 [RPG/AI汉化]赓续侍从的魅魔酱/続おっかけサキュバスちゃん~The Book of Succubus~[1.24g]")

")